A CSOK 2016-al kapcsolatban több százan kerestetek már meg. A beszélgetések során folyamatosan visszatérő elem a megfelelő bank kiválasztása. Úgy látom, hogy elterjedt az emberekben az általános tévhit az Államilag kamattámogatott 10+10-es hitelkonstrukcióval kapcsolatban, hogy minden banknál ugyanannyiba fog kerülni. Így pedig célravezető lehet a saját bankunknál érdeklődni a lehetőség iránt. Pontosan emiatt a tévhit miatt lesznek árazási különbségek a különböző bankok ajánlatai között.Azt gondolom a számok alapján, hogy nem elég az ingatlanpiacon körülnézni! Legalább ugyanolyan fontos a bankok ajánlatai között is (akár szakértővel) szétnézni, hiszen nem mindegy a költség.

A CSOK 2016-al kapcsolatban több százan kerestetek már meg. A beszélgetések során folyamatosan visszatérő elem a megfelelő bank kiválasztása. Úgy látom, hogy elterjedt az emberekben az általános tévhit az Államilag kamattámogatott 10+10-es hitelkonstrukcióval kapcsolatban, hogy minden banknál ugyanannyiba fog kerülni. Így pedig célravezető lehet a saját bankunknál érdeklődni a lehetőség iránt. Pontosan emiatt a tévhit miatt lesznek árazási különbségek a különböző bankok ajánlatai között.Azt gondolom a számok alapján, hogy nem elég az ingatlanpiacon körülnézni! Legalább ugyanolyan fontos a bankok ajánlatai között is (akár szakértővel) szétnézni, hiszen nem mindegy a költség.

Mit tud ez a hitel?

- A CSOK 10+10-es hitel kizárólag azok számára igényelhető, akik jogosultak a 10M forint CSOK támogatásra.

- A CSOK 10 támogatás mellé nem kötelező igénybe venni a kedvezményes hitelt.

- 5 évente változó fix kamatperiódusra kapjuk meg a hitelt

- 5 évente számolják újra a kamatunkat, tehát 5 évente változhat a havi törlesztőrészlet a támogatás mellett is

- Maximum 25 éves futamidőre igényelhetjük a kölcsönt, ugyanakkor rövid futamidőben is gondolkodhatunk (minimum 5 év)

- Maximum 10 millió forint támogatott hitelt vehetünk fel, de ennél kevesebbre is van lehetőség (minimum 500.000)

- A 10M támogatott hitel mellé felvehetünk piaci alapú jelzáloghitelt, amennyiben több kölcsönre van szükségünk és megfelelünk a bank hitelezési szabályzatának.

- A 10M forintos támogatott hitel nem igényelhető a 10M forint CSOK támogatás nélkül

- Az első kamatperiódus fix 3% kamatot jelent

- Új építésű ingatlan vásárlására vagy építésére igényelhető

Mindenhol ugyanannyi?

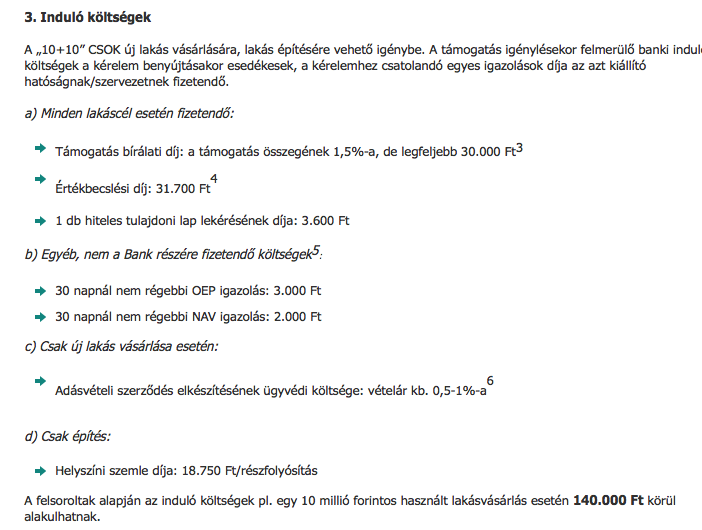

Egyáltalán nem! Ugyanis a bankok saját hatáskörben kérhetik meg vagy engedhetik el az induló költségeket. Ezek azok a költségek, amikre általában a hitelfelvevő nem gondol, hiszen "megrészegítette" a 10+10 millió forintos "ingyenpénz". 2016.01.15-ös hirdetmények szerint az FHB Banknál a THM 3,63-3,72% körül alakul, míg a K&H-nál 3,1% is lehet a THM, addig az OTP-nél kaptam ajánlatot 3% alatti THM-re is. Mindenkinek javaslom a különböző konstrukciók kiválasztásának az átgondolását, hiszen nem mindenkinek a legjobb megoldás 10M forint hitel 25 évre. A konstrukciós eltérésekből (lakástakarékkal kombinált vagy nem? milyen futamidő?..stb) költségeltérések is keletkezhetnek.

Mi a magyarázat?

Eddig a száraz tényekről beszéltünk, de most már érdemes megértened a miérteket.

A várakozásoknak megfelelően a CSOK 10+10 felborítja a hitelezési és ingatlanpiacot. Ez olyan plusz pénzt, amit mindenki meg akar szerezni. Nem csak te, hanem a bank, az eladó, az építési vállalkozó is akar részesülni az ingyen pénzből. Több bank gondolkodik abban a stratégiában, hogy elkéri az ügyintézésnek a teljes költségét (nem emelték meg ezeket a költségeket, csak eddig általában elengedték), mivel nem ez lesz az átlagos ügyfél esetében a döntő tényező. "Ingyen" pénznél sokkal inkább törekszünk sajnos a kényelemre (melyik banknál vagyok ügyfél, melyik bank van legközelebb, ki igéri a leggyorsabb ügyintézést), mint a költségek elhárítására. Bele sem gondolnak az ügyfelek, hogy a támogatás összegének akár 1-1,4%-át is elkölthetjük a banki ügyintézésre, miközben nem lenne kötelező megfelelő körültekintés esetén:

forrás: fhb.hu

A másik oldal az ingatlanok bekerülési árában tapasztalható emelkedés lesz. Sajnos már most beigazolódtak a félelmek, miszerint az ingatlanpiac "pont" annyival fog drágulni, mint amennyi ÁFA visszaigénylésre és támogatásra az ügyfelek jogosultak. Ennek oka a kereslet és kínálat alapvető feltételezése. :

Minden annyit ér, amennyit hajlandóak kifizetni érte

A piacon 2016.01.01 óta a túlkínálat és eladhatatlan újépítésű ingatlanok helyett hiány keletkezett egyetlen tollvonással azokból az ingatlanokból, amik megfelelnek a CSOK 10+10-nek. Ez egyértelműen felveri az árakat.

Számoljunk:

Budapest, 90 nm-es újépítésű lakás 2011-ben készült el. Akkor az építő 30M forintért akarta eladni a lakást, amit a válság ideje alatt képtelenség lett volna. Az évek alatt az árat kénytelen volt 25 M forintra lecsökkenteni. Mivel ez az ingatlan 2016.01.01-től megfelel a 10+10 CSOK követelményeinek, és ebből az ingatlanból jelenleg hiány van, ezért egyrészt simán visszaemelheti az induló árat 30M forintra, másrészt "jogosan" számolhat azzal, hogy az embernek a zsebében 10M forinttal több pénz van. Ha igazságos akar lenni, akkor a pénz felére igényt is tartana. Így lesz hirtelen a 25M forintos ingatlan 35 millió forint.

Ezt ki tudja megvenni? Leginkább az az ügyfél, aki amúgy pont ilyen ingatlant akart venni és már megvolt a pénze (önerő és/vagy hitel kombó), amihez kapott az Államtól ajándék 10M forintot. Ő gondolkodhat abban, hogy neki ez még mindig nettó 25 millió forintba kerül, mivel a maradékot kifizetik helyette.

És ez most már így marad?

Szerintem a lufi másfél év múlva fog kipukkadni, amikor a gőzerővel beinduló építőipar leszállítja az új ingatlanok ezreit és a kereslet ezen a ponton fog igazából a kínálattal találkozni. Elkezdődik az árverseny, ami az ingatlanok árának a csökkenését fogja jelenteni (a példa szerint még mindig 30M felett lesz az ingatlan, de legalább nem 35 millió). Emiatt pedig nem biztos, hogy mindenkinek sietnie kell, hiszen két évig biztosan megmarad a CSOK 10+10 és biztosan megnyugszik a piac. Addig pedig meg lehet erősödni anyagilag.

A kormánynak ez miért jó?

Most tegyük félre a nyilvánvalót (boldog boldogtalan kormányközeli ember beszáll az ingatlanbizniszbe. legutóbb a jó öreg Andy), hogy azért szépen meg lehet tömni a talicskát ezzel az intézkedéssel.

Egy ilyen támogatással be lehet bikázni az amúgy még roskadozó építőipart, ami az alapja minden modernkori gazdaságnak.

Egyrészt a 10M forint vissza nem térítendő kölcsön és az ÁFA visszaigénylés a tévhiedelemmel ellentétben nem az embereknek szól, hanem az építőipari cégeknek és az ingatlanpiacnak. Viszont sok száz milliárd forintot a kormány nem adhat a cégek kezébe nyíltan, ezért strómanként alkalmazza az átlag embert. Gyakorlatilag hosszútávon nem kapott 10M forintot, hiszen az ingatlanárak visszamennek (35-ért veszed ma meg, 5 év múlva megint 25-28M.ért tudod eladni). A te feladatod az, hogy a pénzt eljuttasd a megfelelő helyre.

Másrészt ez a sok százmilliárd forint elég motiváció lesz az építőiparnak ahhoz, hogy végre elinduljon. Nem gondolom, hogy a pénzt teljesen lenyelné a tulajdonosi kör, ellenben a keletkező nyereséget azonnal visszaforgatva új beruházásokba máris elő lehet teremteni a valódi gazdasági növekedés alapjait rövidtávon.

Harmadrészt a bankok újfent kompenzációban részesülnek, hiszen csak rajtuk keresztül (és általában költségekért) lehet igényelni az ÁFA visszatérítést, a hitelt és a CSOK-ot. A kormány keresletet teremtett (ingyen pénz) a bankrendszer számára. Másik oldalról az építőipari cégekhez befolyó többlet mellé banki kölcsönre lesz szükség a további projektek elindításához. Tehát felpörög ez a rész is.

Hosszú távon viszont megint lufit fújunk, hiszen előbb-utóbb a kereslet találkozik a kínálattal és lelassul minden, majd megáll. Ez nem oldja meg az ország legalapvetőbb problémáját= termelékenység és életszinvonal. Ha a termelékenység és életszinvonal növekszik, akkor volt értelme. Ha semmi nem változik, akkor pedig kidobtunk egy csomó pénzt,

::

Kérdésed van vagy segítségre van szükséged?

Írj: szarvas.norbert@iflgroup.hu vagy klikk

![A Fundamenta MLM rendszerben működik vagy sem? - [vélemény]](https://m.blog.hu/if/iflgazdasag/image/.external/.thumbs/57a6f10b7800a27767a4a72b75058512_669ba6b3c379af695492e9efd7630b86.jpg)